“Lưu ý: Freelancer là người làm việc tự do và họ không có chế độ lương cố định. Vì thế freelancer cần phải giàu trước khi già, để về già bạn có thể sống một cách bình an, thịnh vượng! Hiểu biết về tiền bạc – tài chính là cách giúp freelancer trở nên giàu có!“

Chào bạn, ở bài viết này Ngọc sẽ chia sẻ cho bạn phương pháp quản lý tài chính cá nhân dành cho freelancer (người làm việc tự do)

Đây không phải là một phương pháp quản lý tài chính mà Ngọc tìm hiểu, cóp nhặt trên mạng.

Mà đây là phương pháp mà Ngọc đã từng áp dụng cho chính mình để từ một freelancer phụ thuộc tài chính vào… vợ đến một freelancer đạt được tự do tài chính.

Ngọc gọi phương pháp quản lý tài chính này là “4 tài khoản chảy tràn”

Ok hãy xem cách hoạt động của phương pháp quản lý tài chính cá nhân này nhé!

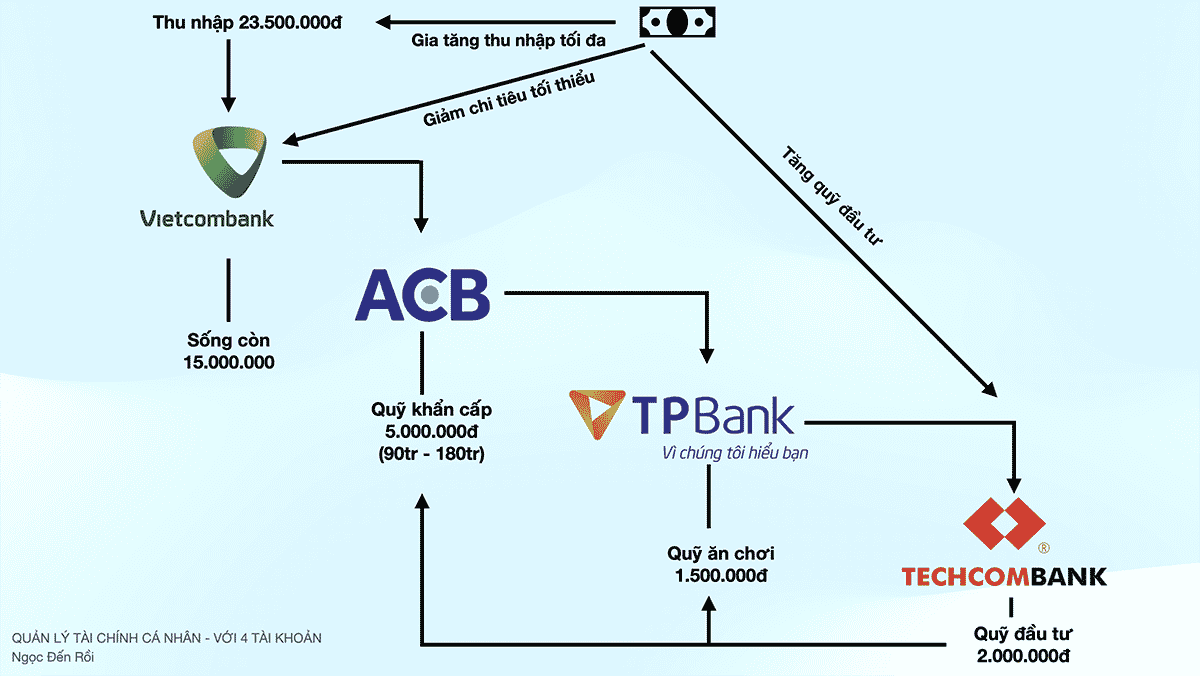

Phương pháp quản lý tài chính cá nhân dành cho Freelancer (có thu nhập 1000$/tháng)

Ngọc lấy mốc thu nhập 1000USD/tháng làm ví dụ bởi 3 lý do sau đây:

- 1000$ là một con số mà rất nhiều freelancer đặt mục tiêu đạt được

- 1000$ là một mức thu nhập hoàn toàn nằm trong khả năng của hầu hết các freelancer hiện nay

- 1000$ (tương đương 23.500.00đ) cũng là một khoản tài chính có thể giúp một gia đình nhỏ thừa sức duy trì cuộc sống ở thành phố.

Vậy phương pháp quản lý tài chính cá nhân “4 tài khoản chảy tràn” là gì?

Về cơ bản khá đơn giản, đó là bạn cần ngay tức khắc mở 4 tài khoản ở 4 ngân hàng khác nhau.

Sau đó bắt đầu từ tháng này bạn sẽ “chảy tràn” để dần dần “lấp đầy” cả 4 tài khoản này với 4 mục đích khác nhau.

4 tài khoản này sẽ có 4 tên gọi với 4 mục đích như sau:

- Tài khoản “sống còn”: Đây sẽ là số tiền mà bạn sẽ bắt buộc phải chi hàng tháng (ví dụ như thuê nhà, điện nước, đổ xăng…)

- Tài khoản “Quỹ khẩn cấp”: Đây sẽ là tài khoản mà bạn cần tích luỹ để phòng cho các trường hợp khẩn cấp xảy ra mà không thể dự đoán (ví dụ thất nghiệp, ốm bệnh…)

- Tài khoản “Quỹ ăn chơi”: Tài khoản này sẽ là nơi bạn tích luỹ số tiền để dùng cho các nhu cầu kiểu “có thì tốt, không có cũng chẳng sao” (ví dụ như đi sinh nhật, mua sách, tham gia khoá học, tiệc tùng bạn bè…)

- Tài khoản “Quỹ đầu tư”: Đây là nơi bạn trích một số tiền định kỳ hàng tháng để đầu tư và các sản phẩm tài chính nhằm khiến tiền đẻ ra tiền (ví dụ mua chứng khoán, chứng chỉ quỹ, tiền điện tử…)

Mục đích bạn cần tách riêng 4 tài khoản ở 4 ngân hàng khác nhau là để dễ dàng quản lý, và không bị ngứa tay mà chi tiêu lộn xộn bạn nhé.

1. Tài khoản “sống còn”

Dù bạn là một freelancer độc thân hay đã có gia đình thì các chi phí bắt buộc cần phải chi hàng tháng không thể không có đó là: Chi phí ăn uống, xăng xe, điện nước, thuê nhà (nếu chưa có nhà)

Cá nhân Ngọc thấy nếu biết cách quản lý chi tiêu tốt thì mức 15.000.000đ sẽ là một mức đủ để bạn có thể sống ổn ở một số thành phố lớn, dù bạn đã có gia đình. Còn nếu bạn độc thân thì mình nghĩ nên giảm mức này xuống thấp hơn một chút.

Khi đó bạn sẽ tăng được số tiền ở quỹ khẩn cấp hoặc quỹ đầu tư (hạn chế tăng tiền ở quỹ “ăn chơi” nhé).

2. Tài khoản “quỹ khẩn cấp”

Mình còn gọi tài khoản này là “tài khoản 1 chiều” tức là đã vào thì tuyệt đối không ra. Mục tiêu của tài khoản này là phải tích luỹ đủ số tiền có thể giúp bạn (hoặc gia đình) có thể sống được 6 tháng (hoặc 1 năm).

Ngọc lấy ví dụ: Nếu mức sống tối thiểu của bạn mỗi tháng là 15.000.000đ (tài khoản “sống còn), thì mục tiêu tràn đầy của quỹ khẩn cấp sẽ là 90.000.000đ (15tr x 6 tháng).

Cá nhân Ngọc thì cảm thấy an toàn hơn với 12 tháng, tức là cần có quỹ dự phòng 180.000.000đ (một bằng chứng bạn thấy đó là dịch Covid vừa rồi có nhiều người mất việc cả 1 năm).

3. Tài khoản “ăn chơi”

Tài khoản này tưởng không có gì để nói nhưng thật ra rất quan trọng đối với freelancer như chúng ta. Về cơ bản Ngọc thấy nếu bạn làm freelancer thì dần dần sẽ khá ít mối quan hệ & ít dần đi các nhu cầu.

Do đó bạn sẽ ít đi cafe, ít mua sắm những thứ linh tinh như quần áo (vì làm ở nhà có đi đâu đâu mà mua 🙂 ). Tuy nhiên ngược lại các nhu cầu về phát triển công việc lại phát sinh.

Ví dụ bạn sẽ cần đăng ký một khoá học để nâng cao khả năng viết lách, mua một cái máy ảnh quay phim để làm vlog kiếm thêm thu nhập, mua sách… Do đó nếu biết cách thì chính tài khoản “ăn chơi” này sẽ biến thành một “nguồn vốn đầu tư” khá tốt.

4. Tài khoản “quỹ đầu tư”

Đầu tư là một hoạt động mà Ngọc thật sự khuyên những bạn đang là freelancer nên tìm hiểu. Bởi freelancer là cái nghề không có bất cứ một chế độ nào, freelancer nằm ngoài chế độ lương hưu.

Bởi vì thế nếu chúng ta không tìm hiểu và đầu tư sớm thì khả năng chúng ta sẽ già trước khi giàu. Và khi về già chúng ta sẽ tạo ra một “thế hệ bánh mì kẹp”.

Tức là bạn sẽ khiến con của bạn sẽ phải vừa chăm sóc cho bạn, rồi lại phải chăm sóc cho con của chúng.

Ngọc cũng có một kinh nghiệm đó là, phải tìm cách giảm chi tiêu tối đa ở tài khoản “sống còn” để -> nhanh chóng lấp đầy “quỹ khẩn cấp”. Khi quỹ khẩn cấp đã đầy rồi thì bạn vẫn cần tiếp tục giảm chi tiêu tối đa để -> gia tăng tài sản ở quỹ đầu tư.

Chỉ có như vậy bạn mới có thể đẩy nhanh tốc độ “chảy tràn” 4 tài khoản này và đi đến tự do tài chính.

Bạn có thể xem thêm video dưới đây để hiểu sâu hơn về phương pháp quản lý tài chính cá nhân “4 tài khoản chảy tràn” nhé:

Freelancer làm gì để tăng thu nhập?

Thông thường một freelancer sẽ nhận khoản thù lao theo từng dự án & theo mức giá chung của thị trường. Ví dụ nếu bạn là một writer freelance thì giá mỗi bài viết theo thị trường chung sẽ là từ 50k đến 300k (tuỳ ngành, tuỳ yêu cầu).

Việc bạn chủ động tăng giá sẽ rất khó, vì thế để tăng thu nhập mình nghĩ rằng freelancer cần:

- Đặt mục tiêu thu nhập cao hơn: Trước tiên nếu muốn tăng thu nhập thì bạn cần biết chính xác con số là bao nhiêu. Bạn muốn sau 6 tháng nữa mức thu nhập tăng lên 30 triệu hay 40 triệu? Nếu không có con số cụ thể, bạn sẽ không biết phải làm gì.

- Khiến cho công việc, dự án tự tìm đến bạn: Hầu hết các freelancer thường phải đi tìm công việc và nhận mức thù lao theo giá trị trường. Vậy tại sao bạn không đầu tư thêm để nâng cao kỹ năng, dành thời gian xây dựng thương hiệu để bạn có thể tự định giá sản phẩm dịch vụ của bạn. Và khiến cho công việc, khách hàng tự tìm đến bạn.

Ngoài ra thay vì nhìn nhận công việc freelancer như một người đi làm thuê thì bạn cũng có thể dùng góc nhìn của nhà đầu tư. Khi bạn nhìn dưới góc độ đầu tư bạn sẽ biết cách để trở thành ông chủ của chính mình. Bạn sẽ dùng chính kỹ năng, thế mạnh của một freelancer để tự tạo ra khoản thu nhập thụ động.

Freelancer làm sao để giảm chi tiêu?

Việc mắc “bẫy mua sắm online” là vấn đề mà khá nhiều freelancer gặp phải, bởi tính chất công việc tiếp xúc nhiều với internet, mạng xã hội.

Tuy nhiên Ngọc tin khi bạn đang đọc bài viết này thì chứng tỏ bạn đã bắt đầu quan tâm đến quản lý tài chính cá nhân, và vì thế bạn đã ý thức được việc phải cắt giảm chi tiêu. Ngọc có một số mẹo như sau:

- Luôn chú tâm và tìm hiểu chuyên môn, kỹ năng mà đang đang việc. Như vậy bạn sẽ không có nhiều thời gian để quan tâm đến những nhu cầu “ăn chơi” khác. Bạn sẽ ít mua sắm hơn.

- Không click vào các quảng cáo khi bạn lướt mạng xã hội. Bởi một khi đã click thì chắc chắn bạn sẽ bị các quảng cáo này “đuổi theo” rất lâu đấy.

- Nên sớm tìm hiểu và bắt đầu tham gia đầu tư. Một khi bạn đã chút tâm đầu tư và kiếm được những khoản lợi nhuận đầu tiên thì Ngọc tin bạn sẽ không muốn mua sắm gì nữa đâu. Có tiền bạn chỉ mang đi đầu tư mà thôi, kinh nghiệm thực tế của mình đấy

Freelancer nên đầu tư gì?

Ngọc đã viết bài khá chi tiết về chủ đề freelancer thì nên đầu tư gì (gợi ý 6 lĩnh vực/ tài sản nên đầu tư). Tuy nhiên Ngọc có thể liệt kê cho bạn một vài nguyên tắc chung như sau:

- Hãy coi đầu tư như một hoạt động phụ giúp bạn gia tăng tài chính theo chiến lược dài hạn. Vì chỉ như vậy bạn mới chọn được chiến lược tham gia đầu tư phù hợp. Nếu quá sa đà và dành nhiều thời gian cho đầu tư bạn sẽ có khả năng bỏ bê công việc chính làm giảm nguồn thu nhập.

- Chỉ chọn những những lĩnh vực đầu tư mà bạn thật sự am hiểu, đừng đầu tư vào lĩnh vực bạn không có kiến thức

- Tìm hiểu chiến lược phân bổ đầu tư đa dạng để đảm bảo sự an toàn cho các khoản đầu tư.

Hy vọng với bài viết này Ngọc đã chia sẻ với bạn phương pháp quản lý tài chính cá nhân dành cho freelancer.

Bạn đang quản lý tài chính cá nhân theo phương pháp nào? Bạn nghĩ sao về chiến lược “4 tài khoản chảy tràn”?

Mừng vì blog của bác phát triển đến hôm nay. Dù là blogger hay freelancer, da dạng nguồn thu nhập vẫn là giải pháp tốt nhất.

Ok cám ơn bạn nhiều. Mình cũng cố găng để duy trì blog cũng bỏi vì quá mê công việc này.

Cách chia này e thấy cũng giống với cách của a Hieu Nguyen ở trong series tự do tài chính mà e từng nghe. Tuy nhiên, ở đây a chia sẻ chi tiết hơn. Cảm ơn a nhiều.

Cám ơn em đã luôn theo dõi blog Ngọc Đến Rồi và để lại bình luận!

Em thấy freelance đa phần đều rất giỏi mới tự ra làm cá nhân được. Bản thân em cũng đang cải thiện hàng ngày để được giống như các anh chị đi trước. Bằng việc làm tốt website công ty.

Cảm ơn anh đã chia sẻ

Cám ơn em về những chia sẻ và nhận định thêm, về phần freelancer giỏi anh hoàn toàn đồng ý 🙂 Chúc em thành công

Điều quan trọng là phải biết tái đầu tư. Dùng tiền đầu tư vào kiến thức và tiền đẻ ra tiền.

Chính xác, cám ơn bạn đã chia sẻ thêm